La littératie financière, ou éducation financière, englobe tout ce qui attrait à l’éducation économique, budgétaire et financière. La gestion des finances est une science qui doit être étudiée, maîtrisée et mise en pratique. Elle doit obéir aux règles et normes élaborées qui ont déjà prouvé leur efficacité et leur justesse dans la pratique. À quoi sert la littératie financière ? Comment appliquer cette éducation ? Une littératie financière plus élevée peut-elle conduire à une inclusion financière plus large ?

Littératie financière : définition et objectifs

Qu’est-ce que la littératie financière ?

La littératie financière est la capacité d’une personne à gérer avec compétence ses finances personnelles. Cela concerne le fait de gagner, dépenser, gérer, distribuer, utiliser pour créer des fonds, épargner, accumuler, investir et fructifier.

Cette éducation est particulièrement importante à une époque numérique où les produits financiers sont facilement accessibles à la population. Les gouvernements de nombreux pays travaillent à améliorer l’accès aux services financiers (comptes bancaires, accès aux produits de crédit, etc). Prenons les objectifs les plus banals, les plus vitaux : acquérir son propre logement, équiper sa vie, éduquer ses enfants – tous dépendent directement des finances. Il est donc indispensable que les citoyens soient au mieux informés afin d’optimiser leur niveau de vie.

Et grâce à la démocratisation et l’apparition de phénomène de crowdfunding en ligne, aujourd’hui l’accès à ces produits est toujours plus rapide. Néanmoins, alors que les avantages de la littératie financière sont multiples, seules les personnes ayant des compétences financières peuvent faire des choix financiers éclairés. Pour vous éclairer, nous donnerons ci-dessous les principales directions que la littératie financière affecte.

Quels sont les domaines d’éducation de la littératie financière ?

La littératie financière touche plusieurs domaines à étudier, connaître et appliquer. Parmi les capacités concernées, on retrouve :

- Les gains d’argent

- Les dépenses d’argent

- Les économies

- La capacité de prise en compte

- La capacité de planification et d’optimisation

- Les investissements

L’intérêt de la capacité de planification

La comptabilité personnelle permet de visualiser vos dépenses passées, et sur cette base, planifier les futures. La littératie financière signifie avoir des plans à court et à long terme. Ainsi, les personnes dotées de solides compétences financières réussissent mieux à planifier leur travail et épargner pour la retraite*.

Par exemple, une personne éduquée à ce sujet devrait être capable d’optimiser son budget, c’est-à-dire de répartir correctement ses dépenses par ordre de priorité afin d’éliminer la probabilité d’un manque de financement pour quelque chose de vraiment important et urgent.

La compétence la plus élevée, qui inclut le concept de littératie financière, est la capacité à investir. Investir de l’argent pour qu’il rapporte de nouvelles créances, et ainsi créer des sources de revenus passifs. Ce principe n’est pas facile et est toujours associé à des risques. Néanmoins, c’est un instrument indispensable pour atteindre l’indépendance financière. Ainsi, un individu éduqué optimisera au mieux sa retraite, et ne transférera pas uniquement la responsabilité de son avenir sur les employeurs ou le gouvernement.

Des niveaux de littératie financière différents dans le Monde

Des dénominateurs communs à ces écarts

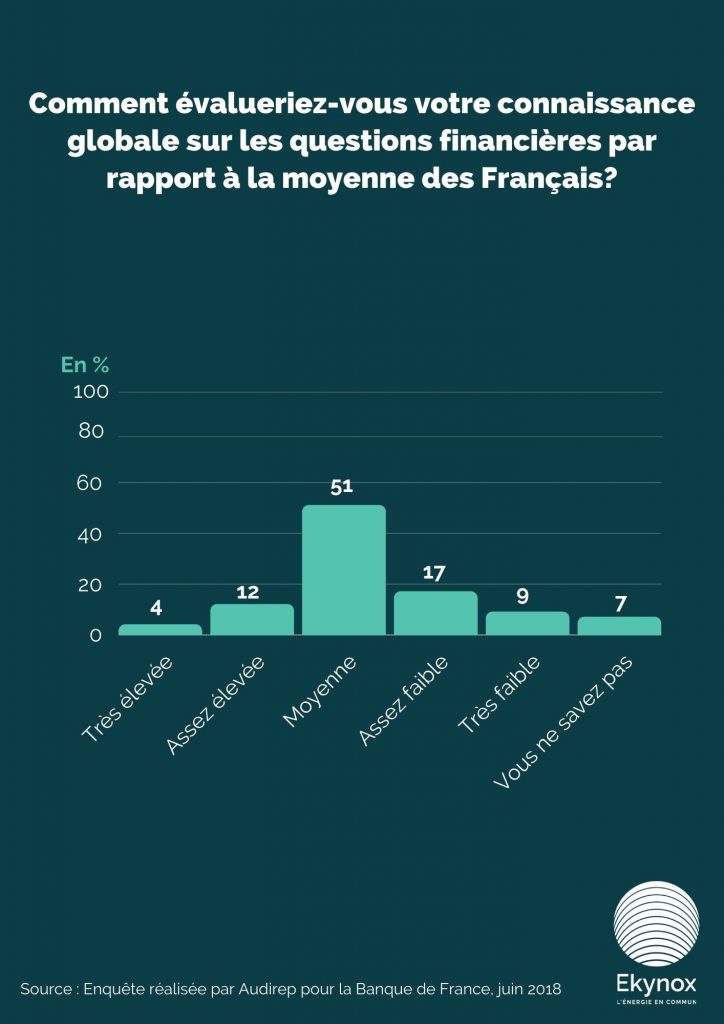

Selon le rapport “La littératie financière dans le Monde », les niveaux de littératie financière varient de manière importante selon des caractéristiques tels que le genre, le niveau d’éducation, le revenu et l’âge. Dans le monde, 35 % des hommes ont des connaissances financières, contre 30 % chez les femmes.

Au niveau mondial, seul 1 adulte sur 3 est éduqué financièrement. Ce manque d’éducation n’est pas seulement répandu dans le monde, ces variations se ressentent également parmi les pays et leurs groupes sociaux. Globalement, ce sont les femmes, les ménages les plus pauvres et les individus les moins instruits les plus touchés. Ce n’est pas seulement vrai dans les pays en développement, mais également dans les pays aux marchés financiers les plus développés.

Les individus à l’éducation financière la plus accrue ont également des critères en commun, au-delà de leur pays de résidence. Les adultes qui utilisent les services financiers généraux comme les comptes bancaires ou même les cartes de crédit ont généralement des connaissances plus élevées, sans lien avec le niveau de leurs revenus. Les individus les plus pauvres ayant un compte bancaire ont plus de chances d’être éduqués financièrement que ceux qui n’en ont pas. De plus, les plus aisés qui font appel à un crédit bancaire ont généralement de meilleures compétences financières que ceux qui n’en font pas.

Les disparités entre nations

Les pays ayant les taux de littératie financière les plus élevés sont l’Australie, le Canada, le Danemark, la Finlande, l’Allemagne, Israël, les Pays-Bas, la Norvège, la Suède et le Royaume-Uni, où environ 65 % ou plus des adultes possèdent des compétences financières. À l’autre extrémité du spectre, l’Asie du Sud abrite des pays avec certains des scores de littératie financière les plus bas, où seulement un quart des adultes – ou moins – sont compétents en matière financière.

En France, une stratégie nationale a été lancée par les pouvoirs publics en 2016. La mise en œuvre de la stratégie d’éducation financière du grand public et des entrepreneurs a été confiée à la Banque de France. Depuis, des actions d’informations à destination du grand public ont été mises en place, notamment dans le secteur éducatif.

Quel sont les principes d’éducation financière à connaître avant d’investir en crowdfunding ?

Le crowdfunding est un instrument permettant d’atteindre l’indépendance financière.

“Les investisseurs avertis financièrement sont plus susceptibles de diversifier les risques en répartissant les fonds sur plusieurs entreprises”

Abreu et Mendes, 2010

Les investisseurs en crowdfunding ont généralement une certaine expérience avec les produits financiers. Selon les chercheurs, ce sont des « serial financeurs ». Selon FPF, sur les plateformes de don, un donateur contribue en moyenne à deux projets. Trois projets sont financés via une plateforme de prêt. Et sur une plateforme spécialisée en capital ou en royalties, un investisseur finance deux projets en moyenne. Ainsi, un financeur peut financer en moyenne deux projets par plateforme sur une dizaine de plateformes différentes. Les financeurs ont compris l’intérêt de diversifier leur portefeuille et de prêter de petits montants, à plusieurs projets.

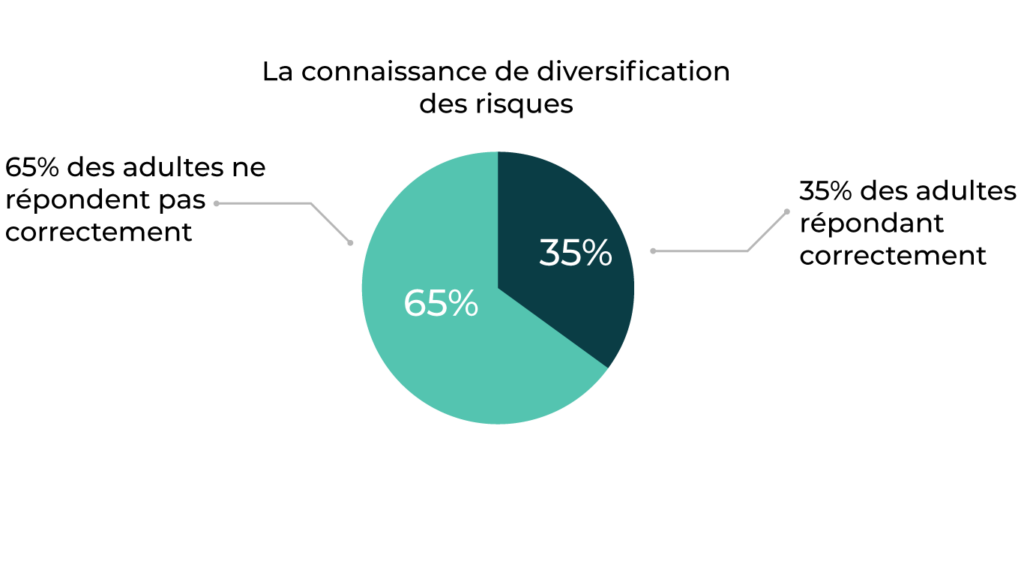

La littératie financière a mesuré à l’aide de questions évaluant les connaissances de base de quatre concepts fondamentaux dans la prise de décision financière : la connaissance des taux d’intérêt, la composition des intérêts, l’inflation et la diversification des risques.

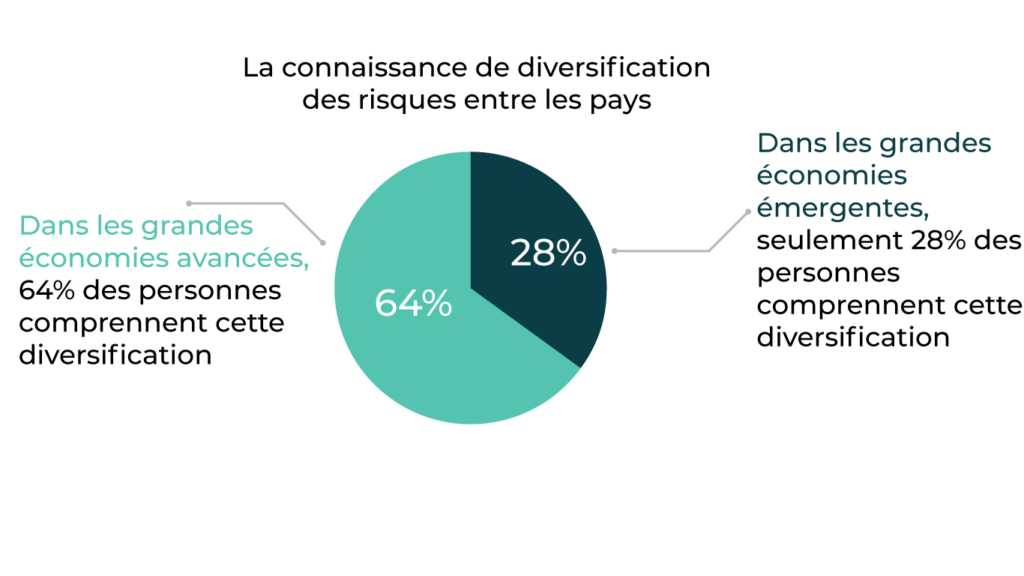

La connaissance de diversification des risques est la plus faible, avec seulement 35 % des adultes répondant correctement à cette question de l’enquête. La diversification des risques figure également dans certaines des plus grandes disparités entre les pays. Dans les grandes économies avancées, 64 % des personnes interrogées ont une compréhension de ce concept, contre 28 % dans les grandes économies émergentes. Les différences pour les autres concepts sont moins prononcées, allant de 15 points de pourcentage pour l’inflation à 10 points pour le concept d’intérêt composé.

Quelles sont les typologies d’investisseurs en crowdfunding ?

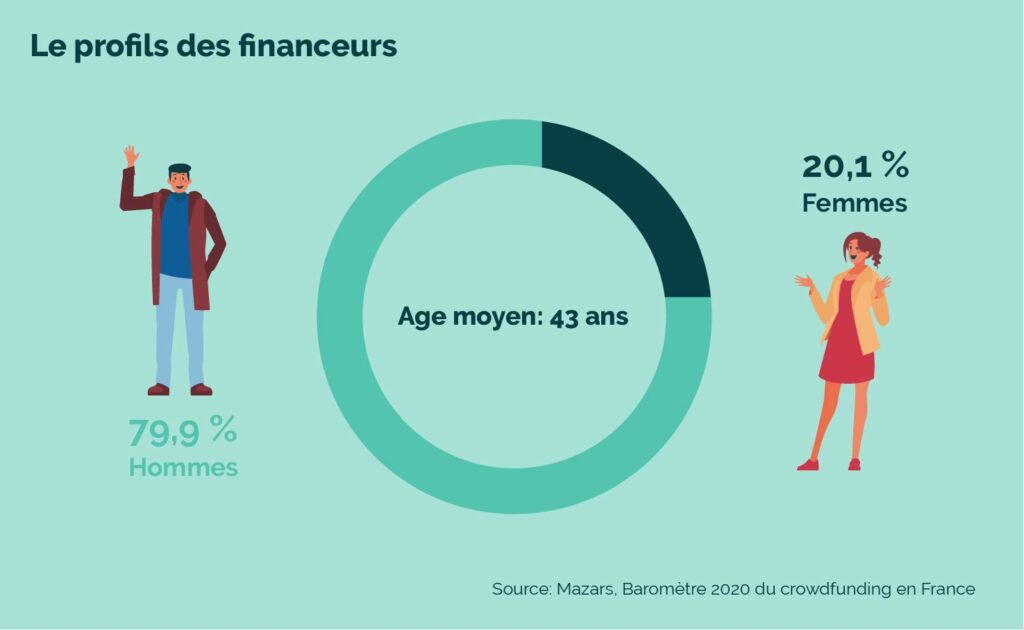

Selon FPF, les financeurs en France, qu’il s’agisse de don, de prêt ou d’investissement, ont en moyenne entre 40 et 46 ans et sont pour près de 80% des hommes.

Selon le rapport EU commission de 2021, lorsque nous comparons la participation des femmes en tant qu’investisseurs dans différentes régions d’Europe, les différences sont très prononcées. Dans les Balkans et en Europe de l’Est, le taux de participation est de 50 %, suivis des pays du Benelux (43 %), de la France (42 %) et des pays nordiques (42 %). Dans toutes les autres régions européennes, la proportion de femmes était d’environ un tiers ou moins de tous les participants.

Pour reconnaître votre profil investisseur : Quelles sont les différentes typologies de risques des instruments de placement ?

Conclusions

Une personne ayant des connaissances financières sait comment gagner de l’argent de diverses manières, pas seulement grâce aux emplois traditionnels. Comment les dépenser de manière optimale, les reporter, les accumuler, les économiser et les augmenter. Comment investir de l’argent de manière rentable, créer des sources de revenus passifs.

Sans une compréhension des concepts financiers de base, les citoyens ne sont pas bien équipés pour prendre des décisions liées à la direction financière. Il est indispensable de développer la littératie financière. Comment ? Par exemple, lire des ouvrages spécialisés, des sites, articles et blogs spécialisés, dont les auteurs partagent leurs connaissances et leur expérience. Bon nombre de blogs permettent d’échanger parmi une communauté avertie, il ne fait pas hésiter à poser des questions avant de se lancer. Après avoir fait des premiers placements, penser à toujours ajuster ses investissements si nécessaire.

Pour en savoir plus avant de faire votre premier investissement retrouvez notre article Investir dans un projet : comment éviter les erreurs

Sources :

- *Behrman et al., 2012 ; Lusardi et Mitchell

- https://financeparticipative.org/le-crowdfunding-depasse-le-milliard-en-2020/

- Financial Literacy Around the World: INSIGHTS FROM THE STANDARD & POOR’S RATINGS SERVICES GLOBAL FINANCIAL LITERACY SURVEY Leora Klapper World Bank Development Research Group Annamaria Lusardi The George Washington University School of Business Peter van Oudheusden World Bank Development Research Group